Comment l’entrée en vigueur de la Directive CSRD accélère la transition vers l’économie circulaire ?

La Directive CSRD[1] a été prise en application du Pacte Vert, et a pour objet de :

- Soumettre plus d’entreprises à l’obligation de diffuser des informations sur l’impact environnemental et social de leurs activités (la directive sur la publication d’informations non financières de 2014 (dite « NFRD » Non Financial Reporting Directive) qui prévoyait déjà l’obligation d’établir un rapport extra-financier dans leurs rapports annuels de gestion) ;

- Introduire des obligations de déclaration ESG (Environnementaux, Sociaux et Gouvernance) nouvelles et renforcées ;

- Préciser les modalités de transmission de ces informations et définir des normes d’information en matière de durabilité ou ESRS (European Sustainability Reporting Standards), afin d’harmoniser le reporting extra-financier des entreprises européennes.

Elle doit permettre aux utilisateurs de la déclaration relative à la durabilité (ou « rapport de durabilité ») de comprendre les incidences importantes de l’entreprise concernée sur la population et l’environnement ainsi que les incidences importantes des questions de durabilité sur l’évolution, les résultats et la position de l’entreprise.

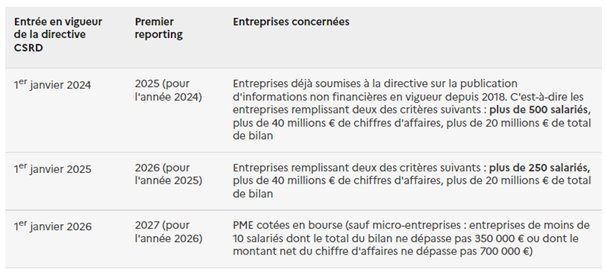

Elle s’applique progressivement aux entreprises suivantes :

Source (tableau) : https://entreprendre.service-public.fr/actualites/A16970

Quel rapport avec l’économie circulaire me direz-vous ?

Et bien le lien est plus que direct, car parmi les informations qui doivent figurer dans le rapport de durabilité vont bel et bien figurer des données relatives à la transition vers l’économie circulaire de l’entreprise.

En effet, les normes d’information en matière de durabilité doivent préciser les informations que les entreprises doivent publier au sujet des facteurs environnementaux suivants[2] :

i) l’atténuation du changement climatique, y compris en ce qui concerne les émissions de gaz à effet de serre de catégorie 1, de catégorie 2 et, le cas échéant, de catégorie 3 ;

ii) l’adaptation au changement climatique ;

iii) les ressources aquatiques et marines ;

iv) l’utilisation des ressources et l’économie circulaire ;

v) la pollution ;

vi) la biodiversité et les écosystèmes.

Par acte délégué adopté le 31 juillet 2023 et applicable depuis le 1er janvier 2024,la Commission européenne a adopté une première série de normes ESRS fixant plus précisément les informations que les entreprises doivent publier.

Des informations relatives à l’utilisation des ressources et à l’économie circulaire peuvent figurer :

- dans les normes ESRS transversales (ESRS 1 et ESRS 2) ;

- ou encore des normes thématiques environnementales telles que Changement Climatique (ESRS E1), Pollution (ESRS E2) mais surtout dans la norme thématique « Utilisation des ressources et Economie circulaire » (ESRS E5)[3].

Ce sont les informations à fournir dans le cadre de cette dernière norme que nous vous proposons d’explorer plus en détail.

Quelles informations relatives à l’économie circulaire vont devoir donner lieu à reporting ?

Tout d’abord, rappelons quel reporting prévu par la norme ESRS E5 « Utilisation des ressources et Economie circulaire » ne sera pas obligatoire pour toutes les entreprises.

L’entreprise n’aura vocation à rapporter ces éléments que si l’examen de la double importance (ou double matérialité) conclut à la pertinence de la communication de ces informations au regard des activités de l’entreprise (au regard de l’impact de l’enjeu « Utilisation des ressources et économie circulaire » sur les performances économiques de l’entreprise et de l’impact de l’activité de l’entreprise sur les ressources et l’économie circulaire)[4].

L’objectif est d’éviter d’imposer une charge administrative inutile ou disproportionnée à toutes les entreprises, dans le cas où ces informations n’auraient pas de pertinence par rapport à leur activité.

Ensuite, la norme ESRS E5 prévoit des exigences de publication permettant aux utilisateurs du rapport de durabilité d’appréhender :

(a) les incidences positives et négatives importantes, réelles ou potentielles, de l’entreprise sur l’utilisation des ressources, y compris l’utilisation efficace des ressources, le non-épuisement des ressources ainsi que l’approvisionnement et l’utilisation durables de ressources renouvelables ;

(b) les éventuelles actions menées par l’entreprise, et leur résultat, pour éviter ou atténuer les incidences négatives, réelles ou potentielles, résultant de l’utilisation des ressources, notamment les mesures prises pour dissocier sa croissance économique de l’utilisation des matières, et pour traiter les risques et opportunités ;

(c) les plans et la capacité de l’entreprise pour ce qui est d’adapter sa stratégie et son modèle économique conformément aux principes de l’économie circulaire, y compris, mais sans s’y limiter, la réduction au minimum des déchets, la conservation au maximum de la valeur des produits, des matières et autres ressources et l’amélioration de leur utilisation efficace dans la production et la consommation ;

(d) la nature, le type et l’étendue des risques et opportunités importants de l’entreprise liés aux incidences et aux dépendances de celle-ci résultant de l’utilisation des ressources et de l’économie circulaire, et la manière dont l’entreprise les gère ; ainsi que

(e) les incidences financières à court, moyen et long terme sur l’entreprise des risques et opportunités importants résultant des incidences et des dépendances de l’entreprise en ce qui concerne l’utilisation des ressources et l’économie circulaire.

Concrètement elle fixe des exigences de publication en ce qui concerne :

(a) les entrées de ressources, notamment la circularité des ressources entrantes importantes, en tenant compte des ressources renouvelables et non renouvelables ;

(b) les sorties de ressources, notamment des informations sur les produits et les matières ; et

(c) les déchets.

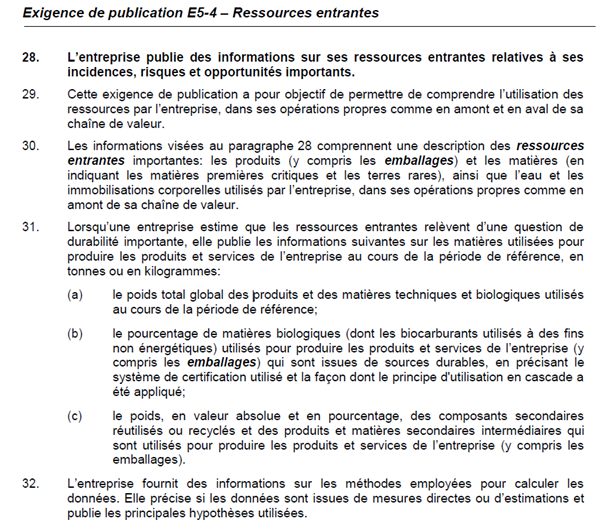

💡Plus précisément, les informations suivantes sont à publier :

- Description des procédures d’identification et d’évaluation des incidences, risques et opportunités importants liés à l’utilisation des ressources et à l’économie circulaire

- Politiques en matière d’utilisation des ressources et d’économie circulaire

- Actions et ressources relatives à l’utilisation des ressources et à l’économie circulaire

- Cibles relatives à l’utilisation des ressources et à l’économie circulaire

- Ressources entrantes relatives à ses incidences, risques et opportunités importants

- Ressources sortantes, y compris les déchets, relatives à ses incidences, risques et opportunités importants

- Incidences financières escomptées des risques et opportunités importants liés à l’utilisation des ressources et à l’économie circulaire (NB : La première année : toutes les entreprises peuvent omettre de reporter sur cet item. Les 3 premières années : toutes les entreprises peuvent s’y conformer en ne communiquant que des informations qualitatives et en omettant les infos quantitatives)

Et on soulignera que le type de données à communiquer au titre de chacun de ces items est très précisément détaillé par la norme ESRS 5. Exemple pour les informations relatives aux ressources entrantes :

Pour retrouver toutes les données, nous vous renvoyons à la norme ESRS E5 (Annexe I de l’acte délégué, p. 164 et suivantes).

En conclusion, pour les entreprises qui exercent dans les secteurs ayant un impact sur les ressources ou les déchets, ou susceptibles d’être impactés par ces enjeux, elles devront désormais publier des informations fiables et complètes pour permettre (en premier lieu aux investisseurs) d’appréhender leur transition vers l’économie circulaire.

Pourquoi la Directive a un impact au-delà des seules entreprises soumises à l’obligation d’établir un rapport de durabilité ?

Il est important de comprendre que la Directive CSRD n’a pas qu’un effet sur les acteurs soumis à l’obligation d’établir un rapport de durabilité.

Par ricochet, elle a un impact sur toute la chaîne d’approvisionnement, puisqu’elle implique que les différents co-contractants (fournisseurs, sous-traitants, etc.) des entreprises soumises à l’obligation de reporting transmettent certaines données. La transparence va également conduire à une évolution des exigences environnementales afin d’améliorer les performances de l’entreprise, exigences qui seront imposées ou négociées avec ses cocontractants.

La Directive CSRD a également un impact sur les clients des entreprises qui doivent publier un rapport de durabilité. En effet, tous auront accès aux informations contenues dans le reporting, et pourront en tenir compte dans le choix de leur cocontractant. Les acheteurs publics pourront quant à eux rejeter les offres les entreprises soumises à cette obligation et qui ne l’auront pas respectée pour l’année qui précède l’année de publication de l’avis d’appel à la concurrence ou d’engagement de la consultation[5].

[1]

DIRECTIVE (UE) 2022/2464 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises

[2] Directive CSRD, art. 6 bis.

[3] Dans la mesure où la gestion des déchets peut avoir des répercussions sur les populations et les communautés, on peut également retrouver des informations liées à l’économie circulaire dans la norme thématique sociale ESRS3 « Communautés touchées ».

[4] Pour une approche pédagogique de l’analyse de la double matérialité, nous vous renvoyons vers cet article : https://www.kabaun.com/post/double-materialite-csrd

[5] Ordonnance n° 2023-1142 du 6 décembre 2023 – article 27.