Après un démarrage timide en 2023, le déploiement de la REP PMCB va s’accélérer et ses effets devenir de plus en plus palpables en 2024.

On fait le point sur ce qui change en 2024 s’agissant :

- De la gestion des déchets (1) ;

- De l’écocontribution (2).

Nous verrons en conclusion tous les conseils pour adapter les marchés de travaux afin de garantir que la REP PMCB restera une opportunité pour les chantiers et non un frein à la bonne exécution des marchés (3).

1 – Gestion des déchets : un déploiement encore très progressif de la reprise sans frais et un report de la reprise sur chantier

Pour commencer, les bonnes nouvelles : en 2024 vous avez enfin accès à la carte de la cartographie des points de collecte de l’OCA Bâtiment. Elle permet de vérifier si un point de reprise REP PMCB est ouvert à proximité du chantier, et quels flux sont repris dans ce cadre.

Autre bonne nouvelle : jusqu’à aujourd’hui seuls les déchets 7 flux triés à la source et collectés séparément étaient pris en charge par les éco-organismes.

Théoriquement depuis le 1er janvier 2024, les éco-organismes sont censés également organiser la prise en charge des déchets 7 flux issus de la collecte conjointe (non triés à la source et collectés séparément, sauf les déchets de plâtre qui doivent toujours être séparés), issus des détenteurs suivants[1] :

- Déchetterie publique ;

- Distributeurs de produits ou matériaux de construction du secteur du bâtiment proposant la reprise des PMCB ;

- Opérateurs de gestion de déchets qui regroupent dans leurs installations des déchets du bâtiment issus de leur activité ;

- Entreprise réalisant la gestion des déchets des petits chantiers (impossible d’affecter 40 m2 sur le chantier pour le tri à la source).

Cela étant dit, le déploiement opérationnel de la reprise sans frais reste lent :

a) Le maillage est encore (largement) en construction :

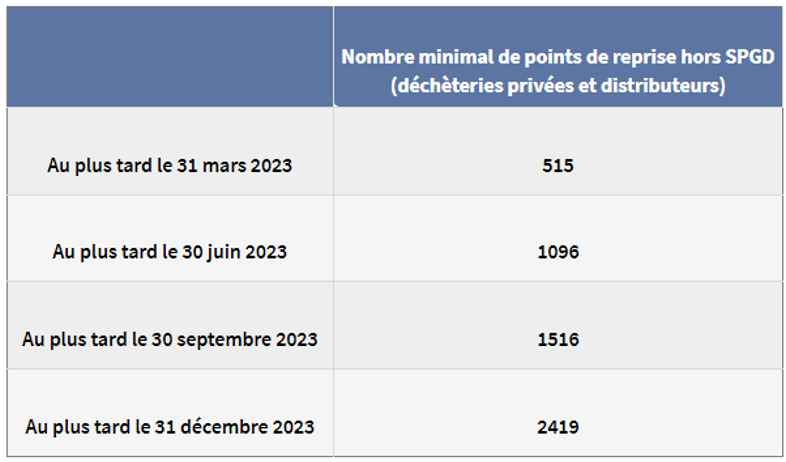

On rappellera que le cahier des charges impose aux éco-organismes d’avoir déployé au moins 50% des installations de reprise du maillage d’ici fin 2024.

Un arrêté du 28 février 2023 est venu fixer des obligations plus précises pour 2023, afin que le cahier des charges impose les objectifs suivants de contractualisation des éco-organismes avec les installations existantes :

Dans les faits, d’après les dernières données disponibles :

- Selon l’ADEME et les données de l’OCAB, les éco-organismes avaient contractualisé fin octobre 2023 avec 1 790 points de collecte ;

- Pour les déchetteries publiques avec les collectivités : ces données ne sont pas partagées par l’OCAB à ce stade. Il n’y aurait aucune collectivité en contrat avec l’OCAB fin 2023 selon Déchets Infos (Déchets Infos – n°262 – 8 Novembre 2023).

b) La reprise sur chantier est repoussée à 2025 (au mieux) :

L’évènement le plus significatif prévu par le cahier des charges à compter de 2024 était le démarrage de la reprise sur chantier (lorsque la quantité de déchets était > 50 m3) des 7 flux triés séparément, avec en pratique la couverture par les éco-organismes de 50% des coûts de transport de référence[2] jusqu’au 31 décembre 2025 (puis 80% à compter de 2026)

(art. R. 543-290-4, I 2° c c. env. ; art. 6.2.3 du cahier des charges).

Malheureusement, ce dispositif est reporté à 2025, avec uniquement une expérimentation du dispositif en 2024 sur quelques chantiers sous maîtrise d’ouvrage de collectivités territoriales.

Ce report est prévu par un arrêté ministériel qui a été soumis à la consultation du public en janvier 2024 et dont on attend encore la publication[3], mais les dés sont jetés : en 2024, les éco-organismes n’assurent la prise en charge que du traitement des déchets et non de leur transport et encore, pas totalement pour tous les flux.

c) La reprise des déchets inertes n’est toujours pas sans frais :

L’article 6.3 du cahier des charges prévoit que l’éco-organisme peut appliquer une réfaction sur les coûts de traitement des déchets inertes jusqu’à fin 2024.

En 2024 les maîtres d’ouvrage doivent à ce titre supporter encore 20% des coûts de traitement restants.

Et ce n’est pas tout : un courrier du Ministère de la transition écologique du 25 mai 2023 est venu préciser que les opérateurs peuvent facturer aux détenteurs des déchets ce reste à charge, majoré au maximum de 10 % des coûts de référence des éco-organismes, et ceci jusque fin 2024.

En conclusion : le déploiement de la REP PMCB au niveau opérationnel reste en dessous des attentes de la plupart des entreprises de travaux et des effets d’annonce. Il ne permet pas de compenser sur la plupart des chantiers les surcoûts liés à l’augmentation prochaine de l’écocontribution.

2 – Ecocontribution : une augmentation majeure des barèmes

L’écocontribution est déjà palpable après l’entrée en vigueur de la REP PMCB en mai 2023 (en moyenne 1% du prix des matériaux[4]), mais le pire reste à venir puisqu’il ne s’agissait que d’un barème d’ « amorçage ».

Les nouveaux barèmes applicables à compter de mai 2024 prévoient des augmentations exponentielles. Pour cause, un « rattrapage » des barèmes minimalistes de 2023[5].

Concrètement, le nouveau barème VALOBAT applicable à partir de mai 2024 prévoit une augmentation du montant des écocontributions de 213% en moyenne par rapport à 2023 !

Le risque est le suivant :

- L’évolution du barème des écocontributions remet en cause la soutenabilité des prix initialement fixés dans le marché par l’entreprise de travaux : les surcoûts induits pouvant conduire à la disparition du taux de marge voire à de la vente à perte.

La réduction de ce risque est délicate du point de vue contractuel :

- D’abord parce que le montant exact d’écocontribution payée dans le prix des matériaux n’est pas une donnée disponible ou de manière aléatoire.

En effet, le gouvernement a rejeté l’instauration d’une écocontribution visible ou « éco-participation » à l’instar de ce qui existe pour le mobilier ou les éléments électroniques. A ce titre, l’écocontribution n’a pas à être mentionnée dans les factures tout au long de la chaîne d’approvisionnement. Seuls les fabricants et importateurs peuvent se voir imposer la mention de l’écocontribution par leur éco-organisme, mais tous les éco-organismes ne prévoient pas cette contrainte, et en toute hypothèse rien n’oblige ensuite les distributeurs à extraire par la suite cette donnée et à l’afficher (art. R. 543-290-3 c. env. confirmé récemment par l’Avis de la CEPC n° 24-2 du 26 janvier 2024 relatif à la facturation de l’écocontribution au sein de la filière des produits et matériaux de construction du secteur du bâtiment). Il est donc la plupart du temps impossible pour l’entreprise de travaux de justifier avec précision du montant global d’écocontribution versée. Et lorsque les fournisseurs transmettent cette donnée via des factures, leur communication à la maîtrise d’ouvrage peut être compromise pour des questions de secret commercial ou de secret des affaires.

- Ensuite parce que les index BT (BT01, BT02, etc.) ne permettent pas de rendre compte de l’impact économique de la REP sur un chantier (à l’échelle du marché) :

Pour rappel, ces index sont des indices de coûts des différentes activités du secteur de la construction, appréhendés à partir de six postes dans une démarche de comptabilité analytique : « matériel », « coût du travail », « énergie », « matériaux », « frais divers », et « transport ». Chaque poste est lui-même appréhendé à partir d’indices élémentaires, pondérés. Ils font intervenir différents indices de prix, notamment les indices de prix de production et d’importation dans l’industrie (IPPI) et les indices de prix à la consommation (IPC), lesquels sont fondés sur une approche statistique.

A ce jour, ils ne permettent pas de compenser le déséquilibre financier créé par la REP PMCB pour les raisons suivantes :

- Les indices relatifs aux matériaux ne couvrent pas toutes les familles de matériaux, et sont fondés sur des données macro-économiques qui à ce jour ne reflètent pas précisément l’impact de l’écocontribution, laquelle varie, rappelons-le, en fonction des barèmes des éco-organismes, des caractéristiques du matériaux, de ses performances environnementales, des marges réalisées par les distributeurs sur cette nouvelle composante du prix, etc. ;

- Chaque index BT est composé de différents postes, L’indice de chaque poste est obtenu par agrégation des indices élémentaires qui font chacun l’objet d’une pondération. Or à ce jour la pondération affectée au poste « Matériaux » ne permet pas de rendre compte de l’impact de l’augmentation de l’écocontribution sur la plupart des marchés de travaux ;

- Enfin les index BT ne comprennent à ce jour pas de poste « déchets » comme c’est le cas pour les index TP (cf. Index bâtiment, travaux publics et divers de la construction, La méthode en bref, 3 mai 2022), l’impact de l’ouverture d’un point de reprise à proximité du chantier n’est ainsi pas reflété par l’index.

En conclusion, pour les marchés de travaux qui vont être signés avant mai et seront exécutés par la suite, voire sur plusieurs années, il est nécessaire de prévoir un dispositif contractuel spécifique pour gérer l’augmentation de l’écocontribution afin d’éviter des blocages en cours de chantier.

3 – Comment gérer ces évolutions en 2024 dans les marchés de travaux

L’enjeu est de trouver un équilibre contractuel entre :

- Le surcoût grevant le prix des matériaux lié à l’augmentation de l’écocontribution ;

- Les économies réalisées ou réalisables sur le prix de la gestion des déchets grâce à la reprise sans frais.

La problématique est évidemment que les deux sont affectés d’une part d’aléa et d’incertitude en fonction du marché :

- L’impact de l’augmentation des barèmes varie en fonction des éco-organismes, des familles de matériaux voire des produits (avec les systèmes de bonus et de malus qui est progressivement mis en place par les éco-organismes) ;

- Il peut ne pas y avoir de point de reprise des 7 flux à proximité du chantier lors de la signature du marché puis l’ouverture d’un point de reprise au cours du chantier ; ou l’entrée en vigueur de la reprise sur chantier et de la contribution des éco-organismes aux frais de transport, etc.

A ce titre le premier aspect indispensable est de coordonner les clauses financières liées à ces deux volets (l’objectif étant que l’impact de la REP in fine soit neutre, et non bénéficiaire pour l’entreprise de travaux ou le MOA).

S’agissant de la gestion des déchets :

Dans l’idéal il convient de détailler ce poste dans l’offre et surtout les pièces financières (DPGF / BPU) en distinguant le transport et le traitement des déchets, et les différents flux qui donnent lieu à des conditions de prise en charge financière par la REP distinctes (1° Bois, métal, plastique, papier/carton, verre 2° Plâtre 3° Déchets dangereux 4 Déchets inertes, etc.).

Cela permettra le cas échéant de modifier les prix de gestion des déchets en fonction du déploiement de la REP.

S’agissant de l’écocontribution, plusieurs possibilités :

Les solutions envisageables pour anticiper les risques liés à l’augmentation frénétique de l’écocontribution :

✅Privilégier les matériaux de réemploi (au moins ils ne sont pas grevés d’écocontribution ce qui les protège mieux des fluctuations[6] !) ;

✅Sélectionner un fournisseur qui délivre une attestation avec le montant d’écocontribution payée et prévoir une clause de réexamen dans vos marchés de travaux pour actualiser le montant d’écocontribution annuellement au regard de l’augmentation subie ;

✅Intégrer une formule de révision du prix sur mesure indexée sur l’évolution réelle ou prévisible de l’écocontribution jusqu’en 2028 au regard du déploiement progressif de la REP PMCB. Le plus simple dans ce cadre étant de s’appuyer sur le barème VALOBAT, seul éco-organismes agréé pour toutes les catégories de PMCB et disposant à ce titre d’un barème complet.

[1] Art. 6.2.1.cahier des charges, Article R543-290-4 c. env.

[2] S’agissant de montant des soutiens fixés au regard des coûts de référence, ces derniers sont déterminés (Article R543-290-8 c. env.)) :

– sur la base des coûts de référence qui sont supportés par l’éco-organisme pour les opérations de gestion des déchets comparables auxquelles il pourvoit.

– Lorsque l’éco-organisme ne dispose pas de ces coûts de référence en raison du déploiement progressif de son activité, l’éco-organisme justifie des montants des soutiens financiers qu’il propose de sorte à ce qu’ils correspondent à des coûts présentant un bon rapport coût-efficacité.

[3] Projet d’arrêté ministériel modifiant le cahier des charges des éco-organismes de la filière à responsabilité élargie du producteur des produits et matériaux de construction du secteur du bâtiment annexé à l’arrêté ministériel du 10 juin 2022

[4] Pourcentage déterminé après analyse d’un échantillonnage de produits PMCB vendus en janvier 2024 par chausson.fr (distributeur faisant apparaître l’écocontribution).

[5] Voir sur ce point Commission Inter-Filières De Responsabilité Elargie Des Producteurs Du Mercredi 26 Octobre 2022 Compte Rendu.

[6] C. env. art. L. 541-10 I.